Tras el retraso debido a las enmiendas del Senado, se espera que el próximo mes de septiembre entre en vigor la nueva Ley Concursal, que supone la transposición al Derecho español de la Directiva (UE) 2019/1023 del Parlamento Europeo y del Consejo sobre reestructuración e insolvencia.

El sistema de insolvencia actual en España presenta una serie de limitaciones, evidenciadas por una escasa utilización tanto de los instrumentos preconcursales como de los concursos, a los que se acude ya en una situación de dificultades avanzadas y que se caracterizan por una duración excesiva (con un promedio de 60 meses en 2020 ). Durante años, Reino Unido ha sido el “destino concursal” por excelencia gracias a la atracción por sus acuerdos preconcursales de Scheme of Arrangement, los cuales han sido empleados por grandes compañías españolas como Metrovacesa, Cortefiel, Codere, Lecta, o más recientemente, Haya Real Estate. Se espera que esta nueva ley simplifique y aumente la eficiencia de los procedimientos de reestructuración, insolvencia y exoneración de deudas en nuestro país, reforzando notablemente los acuerdos preconcursales para facilitar la consecución de acuerdos que eviten el concurso para empresas viables.

Los procedimientos preconcursales y concursales tienen un papel fundamental para la actividad empresarial, ya que permiten diferenciar entre:

- Empresas económicamente viables, pero en dificultades financieras, es decir, con problemas transitorios de liquidez, cuya deuda ha de ser reestructurada garantizando a la vez los derechos de los acreedores y la continuidad de la empresa; y

- Empresas no viables (insolventes irreversiblemente), que han de ser liquidadas.

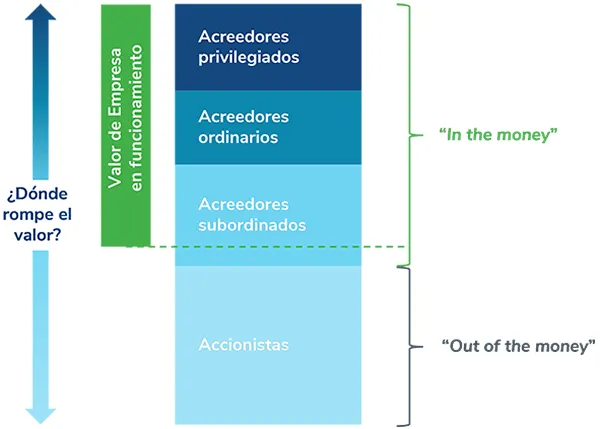

HOMOLOGACIÓN DE UN PLAN NO CONSENSUAL Y DETERMINACIÓN DE DÓNDE “ROMPE EL VALOR”

La mayor innovación de la nueva Ley, que procede de la Directiva, es la posibilidad de homologar un plan de reestructuración que no haya sido aprobado por todas las clases de acreedores (“plan no consensual”), lo que en la terminología anglosajona se conoce como cross-class cramdown (“arrastre interclases” o “arrastre vertical”). Bajo ciertas condiciones, se permite que el plan no solo arrastre a acreedores disidentes dentro de una clase adherente o favorable (lo que se conoce como “arrastre intraclase” o “arrastre horizontal”), sino incluso que arrastre a clases enteras de acreedores disidentes o a los propios socios, si la junta ha votado en contra del plan.

Según el Artículo 639 del Proyecto de Ley, el plan de reestructuración que no haya sido aprobado por todas las clases de créditos puede ser homologado si ha sido aprobado por:

- Una mayoría simple de las clases, siempre que al menos una de ellas sea una clase de créditos con privilegio especial o general; o, en su defecto por

- Al menos una clase que hubiese recuperado parte de los créditos bajo el escenario de reestructuración y según una valoración de la deudora como empresa en funcionamiento (coloquialmente una clase “in the money”). En este caso, la homologación del plan requerirá que la solicitud vaya acompañada de un informe del experto en la reestructuración sobre el valor de la deudora como empresa en funcionamiento.

Este cambio es vital para facilitar y poder confirmar planes de reestructuración que sean razonables y maximicen el valor de la empresa, ya que permite la homologación judicial del plan incluso si no es aprobado por todas las clases afectadas. La valoración de la empresa pasa a ser un elemento importante dada la relevancia de identificar bien dónde “rompe el valor” entre las diferentes categorías de acreedores, es decir, qué categorías recuperarían algo bajo la valoración de la empresa en funcionamiento y, por lo tanto, tienen la posibilidad de aprobar una reestructuración forzada de la deuda aplicable a todas las categorías.

EJEMPLO DE DETERMINACIÓN DE DÓNDE “ROMPE EL VALOR”

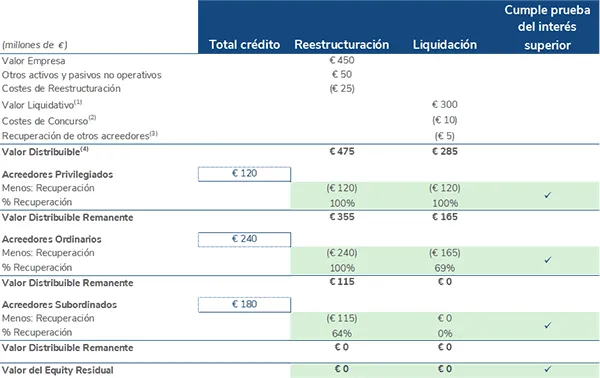

PRUEBA DEL INTERÉS SUPERIOR DE LOS ACREEDORES

Los acreedores disidentes podrán impugnar el plan cuando no se supere la llamada “prueba del interés superior de los acreedores”, que asegura al acreedor que la recuperación de sus créditos bajo el plan de reestructuración será mayor que bajo el escenario de liquidación (individualmente o como unidad productiva).

A los efectos de comprobar la satisfacción de esta prueba, se comparará el valor de lo que los acreedores reciban conforme al plan de reestructuración (valor de empresa en funcionamiento o valor de reestructuración) con el valor de lo que pueda razonablemente presumirse que hubiesen recibido en caso de liquidación concursal (valor de liquidación).

COMPARACIÓN DE LOS VALORES DE REESTRUCTURACIÓN Y LIQUIDACIÓN

|

Reestructuración |

Liquidación |

|

|

|

Fair Market Value |

Venta forzada a un tercero |

|

Valor hipotético estimado |

Valor observable en el mercado |

|

Los acreedores reciben en papel la parte correspondiente del valor de Reestructuración |

Los acreedores reciben efectivo en base a la distribución del valor de liquidación |

REGLA DE PRIORIDAD ABSOLUTA

Adicionalmente, cuando el plan no haya sido aprobado por todas las clases de créditos o por los socios, la Ley exige que se haya respetado la llamada “regla de prioridad absoluta”, según la cual “nadie puede cobrar más de lo que se le debe ni menos de lo que se merece”. Esto implica que los créditos se cobren “en cascada” respetando el orden de prelación de las diferentes categorías, de tal manera que los créditos de acreedores de una categoría superior sean plenamente satisfechos antes de que se proceda a realizar cualquier pago a acreedores de una categoría inferior, respetando los rangos crediticios negociados ex ante por los acreedores y ofreciendo un marco más sencillo para la negociación y para la posterior homologación del plan. No obstante, se permite que, en casos excepcionales, el plan se aparte de la regla de prioridad absoluta y deje algo de valor a una o varias clases de créditos de rango inferior, o a los socios, si ello es manifiestamente necesario para garantizar la viabilidad de la empresa y no perjudica injustificadamente los derechos de las clases de acreedores afectados que hayan votado en contra del plan.

EJEMPLO ILUSTRATIVO DE PRUEBA DEL INTERÉS SUPERIOR DE LOS ACREEDORES SIGUIENDO LA REGLA DE PRIORIDAD ABSOLUTA

LA RELEVANCIA DE LA VALORACIÓN POR UN EXPERTO

Con la nueva Ley cobra una mayor relevancia contar con capacidades que combinen el conocimiento y experiencia en situaciones de pre-insolvencia e insolvencia junto con las de un experto valorador independiente, con las cualificaciones, conocimientos y competencias técnicas necesarias para aportar objetividad y proporcionar una opinión de valor independiente sustentada de cara al escrutinio más riguroso, en un entorno tan específico. La valoración servirá de base para las acciones a tomar en el proceso, pudiendo ser objeto de discusión en procesos contenciosos, en los que podría ser necesario que el experto defienda ante el juez su valoración frente a otras valoraciones alternativas presentadas por acreedores disidentes en el proceso de impugnación.

Es por lo tanto crucial, que la valoración:

- Sea técnicamente precisa y robusta, empleando las metodologías de valoración adecuadas. Ahora más que nunca, en tiempos de incertidumbre e inestabilidad general, cuando aún no hemos conseguido dejar atrás la epidemia de COVID-19 y surgen nuevos desafíos como el conflicto entre Rusia y Ucrania, la intervención de los expertos es fundamental y permite la identificación de los riesgos y consideraciones a tener en cuenta en las estimaciones de valor. Por otro lado, el cálculo de la tasa de descuento, un elemento clave en la valoración, es especialmente complejo en este contexto dadas las numerosas asunciones que han de considerarse (selección de comparables, estructura de capital, tasas de interés, primas de riesgo específicas, etc);

- Esté completamente soportada, cobrando una especial relevancia los análisis de las proyecciones financieras, comprendiendo la razonabilidad de las hipótesis planteadas e incluyendo contraste de mercado y los análisis de sensibilidad al cambio de valor ante modificaciones en las principales hipótesis; y

- Se explique de una manera suficientemente clara para que pueda ser analizada y validada por las partes implicadas.

Desde Kroll, tenemos las capacidades necesarias para afrontar estos procesos con éxito. Somos la mayor firma independiente a nival global en asesoramiento en valoraciones y contamos con una extensa experiencia en insolvencias, reestructuraciones y disputas. Nuestro equipo de más de 150 empleados en España nos posiciona como uno de los principales asesores independientes de empresas en transformación.