Con la entrada en vigor de la NIIF 16 – Arrendamientos, reemplazando el anterior estándar NIC17, se busca aumentar la transparencia e integridad de los balances de las compañías en lo referido al reconocimiento e impacto financiero de los alquileres, tanto para el arrendador como para el arrendatario.

Desde Duff & Phelps, Javier Zoido - Managing Director y Líder de Valoraciones en Iberia y Miguel Vidanes, MRICS - Director de Valoraciones - describen las nuevas dinámicas en la Valoración de Empresas que introduce la entrada de la NIIF 16.

Contexto e Introducción

El International Accounting Standard Board (IASB) introdujo en 2016 la normativa IFRS 16 - Leases1 (o “IFRS 16”), con fecha efectiva de implantación final desde el 1 de enero de 2019. El nuevo estándar elimina la distinción entre alquileres operativos y financieros, tratándolos todos como financieros (salvo excepciones por pequeño tamaño o corta duración).

Nuevos activos (derecho de uso) y pasivos (rentas comprometidas) aparecen derivados de los alquileres anteriormente clasificados como operativos, incrementando ahora el balance del arrendatario.

En la cuenta de Pérdidas y Ganancias se reclasifica el anterior gasto de alquiler operativo, separándolo la IFRS 16 en: (i) gasto por amortización del derecho de uso; y (ii) gasto financiero implícito en el arrendamiento del activo. Bajo IFRS 16, EBITDA y EBIT subirán con respecto al estándar anterior; el Beneficio Neto acumulado durante la vida del arrendamiento será igual, si bien bajará al comienzo de la misma y subirá en los últimos años, dado que la forma en la que la IFRS 16 reconoce el gasto financiero implícito en el alquiler acelera el gasto en sus primeros años.

Con la IFRS 16 desaparecen los anteriores alquileres “fuera de balance”, aumentan la transparencia y la integridad de los estados financieros y mejora la comparabilidad del EBITDA entre compañías.

En este artículo comentamos los posibles impactos que la nueva norma pudiera tener desde nuestra perspectiva de valoración de empresas.

Cambian las Métricas de Referencia

La IFRS 16 ocasiona impactos significativos en métricas de referencia como la Deuda reportada y el EBITDA y de menor índole en el EBIT y el Beneficio Neto.

Como resultado, cambiarán ratios de endeudamiento, cobertura de intereses, coste medio ponderado del capital (“WACC”, por sus siglas en inglés), retorno del capital invertido, porcentajes de Dividend Payout y múltiplos como el EV/EBITDA utilizados en la estimación del valor del negocio (“EV” o “Enterprise Value”).

Las compañías con fuertes componentes de alquiler anteriormente considerado operativo (e.g. retailers, hoteleras, telecos y aerolíneas) son las más expuestas al cambio a IFRS 16 y se encuentran sometidas a mayor escrutinio de sus arrendamientos, los cuales, anteriormente, únicamente se veían reflejados en las notas contables.

Si bien muchos analistas, agencias de rating y autores2 como Damodaran o McKinsey podían estar ya incorporando en el pasado ajustes por los arrendamientos operativos, las nuevas métricas proporcionadas bajo IFRS 16 podrían provocar cambios en determinadas coberturas por analistas y agencias de rating, en la percepción de riesgo por la mayor transparencia, en el sentimiento del mercado y, con todo, llegar a impactar de facto en el precio de mercado de la acción.

Además, todos estos cambios implican una complejidad adicional en la valoración de negocios usando métodos fundamentales.

¿Valorar sin IFRS 16 o ya con sus Nuevas Definiciones?

Dado que resulta frecuente que la valoración de las acciones se realice partiendo del EV y ajustando, entre otros componentes, por el nivel de Deuda Neta, la IFRS 16 presenta retos para el valorador. Con información detallada, serían posibles los siguientes dos planteamientos:

- Deshacer los impactos contables de la IFRS 16 hasta homogeneizar los cálculos de valoración con el estándar anterior y poder así comparar adecuadamente con ejercicios previos; o

- Partiendo de las métricas post-IFRS 16, adaptar los cálculos de valoración hasta el punto de que resulten en estimaciones de EV desde las que, deduciendo el mayor nivel de deuda, se alcance el mismo resultado de valor de las acciones.

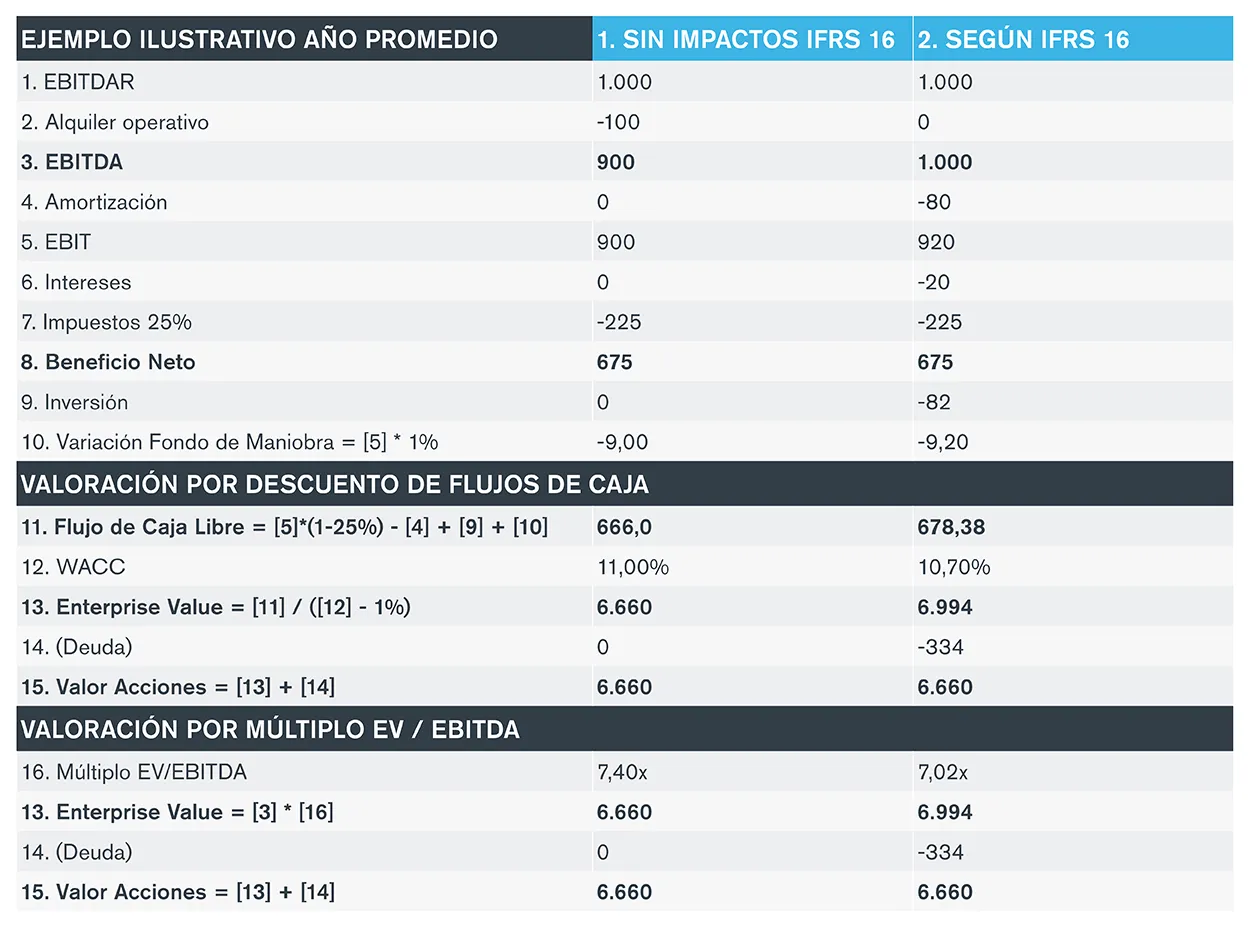

La tabla a continuación ilustra en un ejemplo los cálculos de valoración del EV y de las Acciones mediante los métodos de Descuento de Flujos de Caja (“DFC”) y de múltiplo EV/EBITDA en los citados dos planteamientos (sin y con IFRS 16).

Planteamieantos de Valoración Desde la Vigencia de IFRS 16

Entendemos que, con el paso del tiempo y a medida que los datos históricos vayan incorporando progresivamente mayores impactos de IFRS 16, pasará gradualmente a descartarse siempre el uso del primero de los planteamientos y la valoración acabará su transición a un nuevo paradigma bajo IFRS 16.

Los dos apartados posteriores desarrollan los retos que la IFRS 16 plantea en la valoración mediante DFC y múltiplo EV/EBITDA.

Retos de la IFRS 16 en la Valoración por Descuento de Flujos de Caja

La Proyección de Flujos de Caja Libres (FCLs)4

Los FCLs partirán de un mayor EBITDA y aumentarán siempre que los alquileres actuales sigan vigentes. Es preciso analizar:

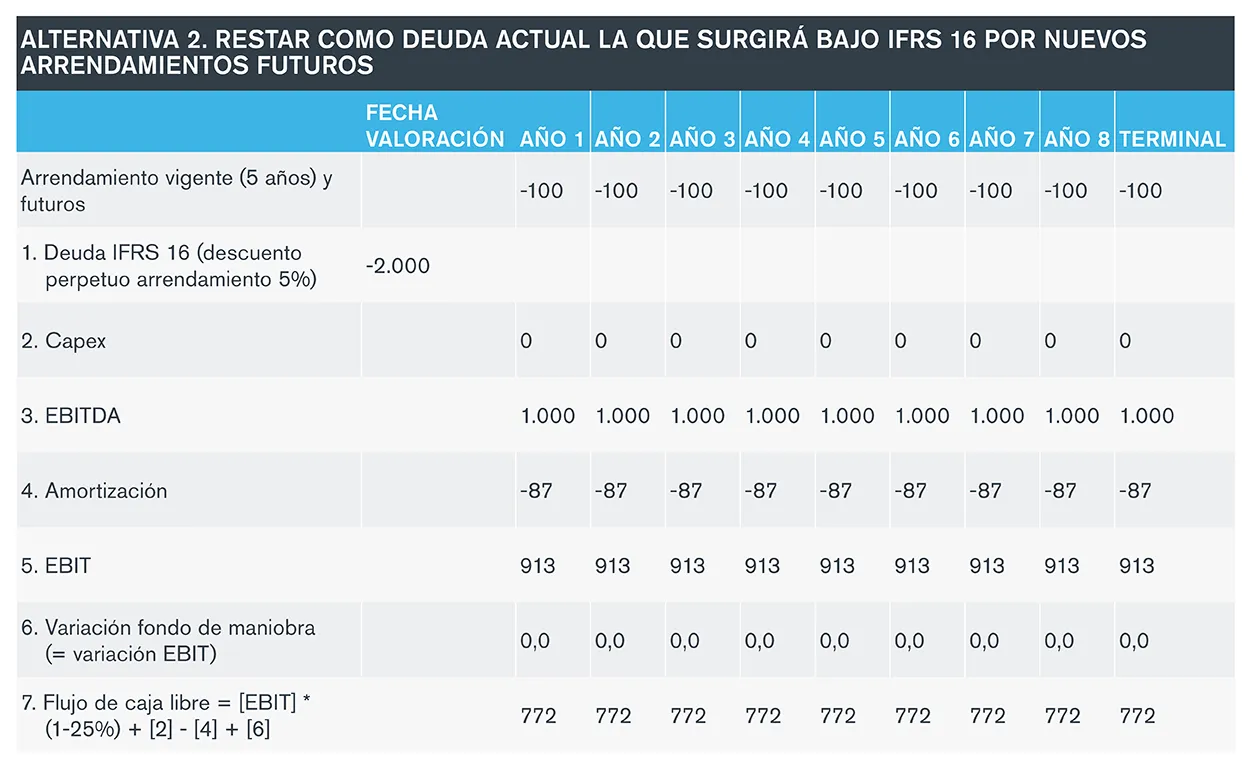

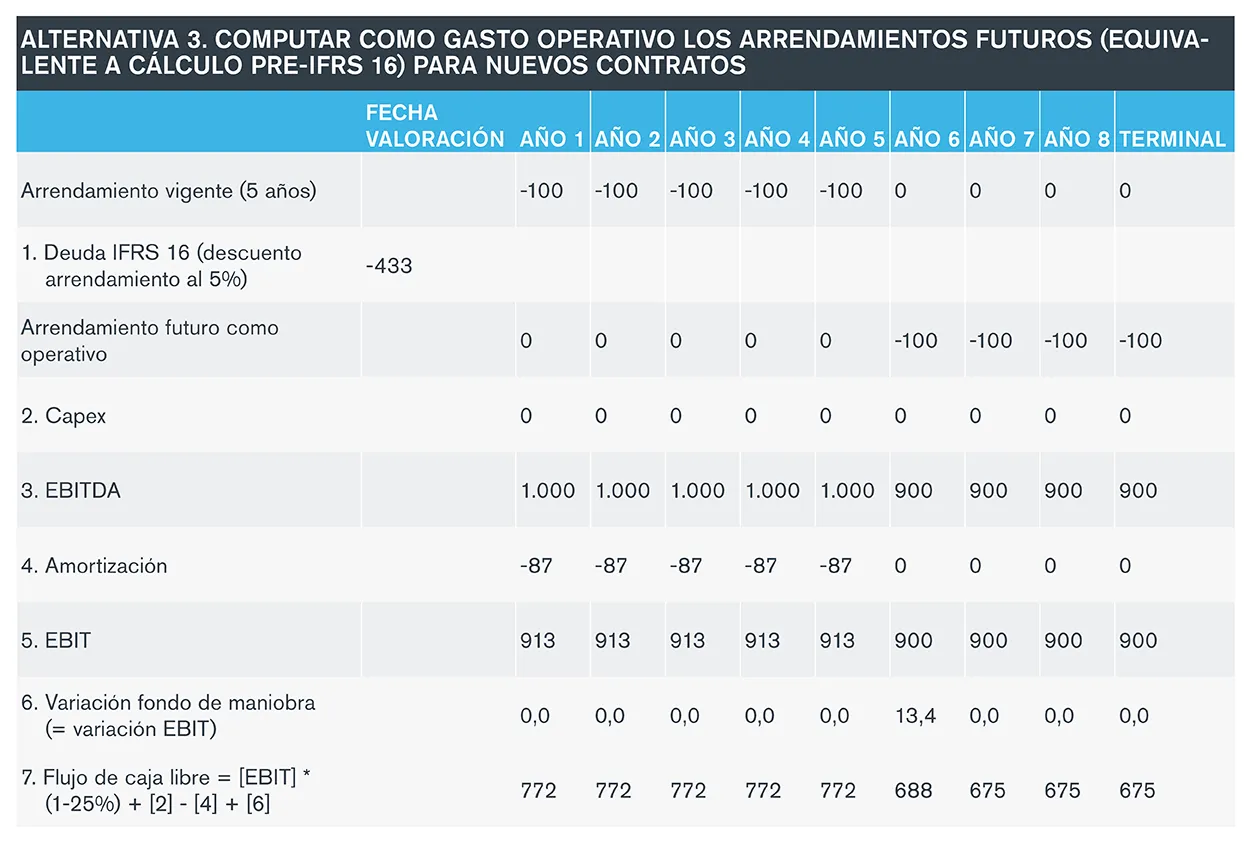

Cuál es el nivel recurrente de inversión en activo fijo (capex) y de amortización bajo IFRS 16 tras pasar a incorporar el derecho de uso y su amortización dentro de los flujos operativos. Será preciso analizarlo en consistencia y en función de cuál de las siguientes alternativas (ilustradas con ejemplos en las tablas a continuación) se sigue para la construcción de los FCLs hasta la perpetuidad:

- Considerar como capex del negocio (y amortizarla después) la adquisición de los nuevos activos arrendados tras expirar los derechos de uso de los arrendamientos actuales y evaluar la inversión recurrente para sostener la base de activo requerida para operar el negocio a perpetuidad;

- Sin afectar en esta vía al capex ni a la amortización, restar del EV como deuda teórica actual el valor presente de las deudas que se espera que vayan reconociéndose hasta perpetuidad bajo IFRS 16 en cada renovación del arrendamiento actualmente vigente; o

- Sin afectar al capex, a la amortización ni a la deuda, computar a este efecto como gasto operativo el alquiler correspondiente a los nuevos alquileres previstos una vez que venzan los existentes a la fecha de valoración. Esta última alternativa supone una aproximación inconsistente con IFRS 16.

La Finalización de los Arrendamientos Actuales y su Impacto en la Valoración por Flujos de Caja

El impacto en el tipo impositivo efectivo de cada año bajo IFRS 16, dado que la normativa fiscal no se ha visto afectada por la IFRS 16 y la tributación se basa, por tanto, en la cuenta de pérdidas y ganancias pre-IFRS 16;

Una alternativa es deshacer los impactos de IFRS 16. La Posición financiera neta asociada a los arrendamientos bajo IFRS 16 en este caso no debería deducirse de cara a estimar el valor de las acciones.

Será importante analizar cuál es el ajuste teórico requerido en el WACC en cada alternativa de construcción de FCLs.

El WACC

Si bien el coste de los fondos propios no debería cambiar, dado que la IFRS 16 no afecta a los flujos de caja para el accionista ni, por tanto, al riesgo asumido por éste, el WACC bajará, dado que su nuevo componente (la tasa de descuento empleada en la IFRS 16, asociada a la nueva deuda por arrendamientos a considerar en el WACC) será, salvo excepciones extremas, inferior al WACC pre-IFRS 16.

Analizamos a continuación el WACC en 3 áreas:

El porcentaje de Endeudamiento: se verá incrementado, al incluirse los alquileres actuales, incrementando el nivel de deuda considerada en el EV, sin que el valor teórico de los fondos propios deba cambiar. El nivel de endeudamiento de las compañías en el tiempo incorporará un elemento más de oscilación asociado al período de vencimiento medio de los arrendamientos vigentes, siendo necesario reflexionar sobre su nivel sostenible a perpetuidad.

Continuará siendo práctica habitual, pese a poder incurrir por ello en un determinado nivel de error teórico, la consideración del valor contable del pasivo como proxy de su valor razonable a los efectos de estimar el nivel de endeudamiento del WACC, como venía sucediendo ya en el caso de la deuda financiera previa a IFRS 16

El Coste de los Fondos Propios: dado que los flujos de caja y los riesgos del accionista no se ven afectados por la IFRS 16, el coste de los fondos propios tampoco debería hacerlo.

De entre sus componentes, vale la pena reflexionar sobre el impacto que la IFRS 16 sí tiene en los cálculos de la beta :

- Por un lado, la incorporación del nuevo activo operativo por derecho de uso reducirá la variabilidad y riesgo asociado a los flujos operativos del negocio reflejados por la beta desapalancada, tendiendo a reducirla. En su nueva definición bajo IFRS 16, el menor riesgo operativo del negocio, medido por su volatilidad, se explica por dos razones principalmente: (i) el nuevo activo -derecho de uso- tendrá generalmente una variabilidad mínima en sus retornos asociados (entendidos como ahorro de un alquiler); y (ii) el hecho de incrementar la base de activos aumenta la base de cálculo de las variaciones, de modo que ante iguales caídas en EBITDA, la variación porcentual es menor con la base incrementada de activos.

- Por otro, y compensando el efecto en sentido contrario, el nivel de riesgo financiero capturado al reapalancar la beta se verá incrementado por la mayor deuda surgida bajo IFRS 16.

El análisis de la beta va íntimamente relacionado con el del apalancamiento. Para ayudar a prevenir inconsistencias entre el análisis de las betas y los datos de apalancamiento observados pre y post IFRS 16, puede resultar recomendable el empleo de betas prospectivas, frente a la alternativa de considerar betas históricas.

El Coste de la Deuda: la necesaria ponderación del coste del nuevo componente de deuda originado por IFRS 16 alterará el coste bruto de la deuda total anteriormente considerado. Es preciso, asimismo, desagregar el escudo fiscal del coste de la deuda, dado que el nuevo gasto financiero surgido bajo IFRS 16 no es deducible al mismo ritmo a efectos fiscales.

Retos de la IFRS 16 en la Valoración por Múltiplos de Mercado (EV/EBITDA)

La introducción de la NIIF 16 afecta a los múltiplos EV/EBITDA, el más utilizado en la práctica por analistas y profesionales de valoración, dado que se incrementan tanto el numerador (Enterprise Value) como el denominador (EBITDA) y lo hacen en diferentes proporciones y perfiles en función de las características de la cartera de alquileres en cada momento.

- El Enterprise Value aumenta en teoría por el incremento de la Deuda Financiera Neta.

- El EBITDA aumenta tras redistribuir el anterior gasto de alquiler entre gasto de amortización y gasto financiero.

La utilización de un múltiplo EV/EBITDA como referencia (e.g. EV = 8 veces EBITDA) parte de una determinada noción de EV. La IFRS 16 supone, desde la perspectiva de los activos netos, la adición del referido derecho de uso al conjunto de componentes del EV, incrementándolo.

En el caso de la valoración por múltiplos, la introducción de la IFRS 16 acarrea, al menos, los siguientes desafíos:

- Verificar si las compañías consideradas comparables reportan bajo el mismo estándar (IFRS 16);

- Comprobar si estas compañías comparables tienen un nivel de arrendamientos pendientes similar. Será preceptivo un ajuste al alza al múltiplo EV/EBITDA en las compañías con mayor volumen relativo de arrendamientos comprometidos y viceversa; y

- No utilizar múltiplos del pasado como referencia, a no ser que exista información en las comparables para recalcularlos bajo un método retrospectivo, como si la IFRS 16 hubiese estado en vigor desde el principio de la serie histórica. Alternativamente, los múltiplos del pasado podrán servir de referencia si se aplican a la información financiera actual, previo ajuste necesario para deshacer los impactos de la IFRS 16.

Es por ello que las referencias (históricas o presentes) de múltiplos (de comparables o contractuales) sólo serán representativas si parten de una misma noción de EV, ya sea pre-IFRS 16 o post-IFRS 16 a todos los efectos. Hoy por hoy, todo contraste histórico de niveles de endeudamiento, múltiplos o rentabilidades pierde validez sin un necesario ajuste de vuelta al paradigma pre-IFRS 16 a las magnitudes financieras actuales.

Impacto práctico de la IFRS 16 en los múltiplos del IBEX 35

Una vez implantada la IFRS 16, encontramos que los analistas están considerando diferentes opciones para ajustar el múltiplo de mayor aceptación, el EV/EBITDA:

- Incluir modificaciones a lo reportado por compañías bajo estándares contables distintos6;

- Ajustar el EBITDA, añadiendo depreciación e intereses derivados de los arrendamientos operativos.

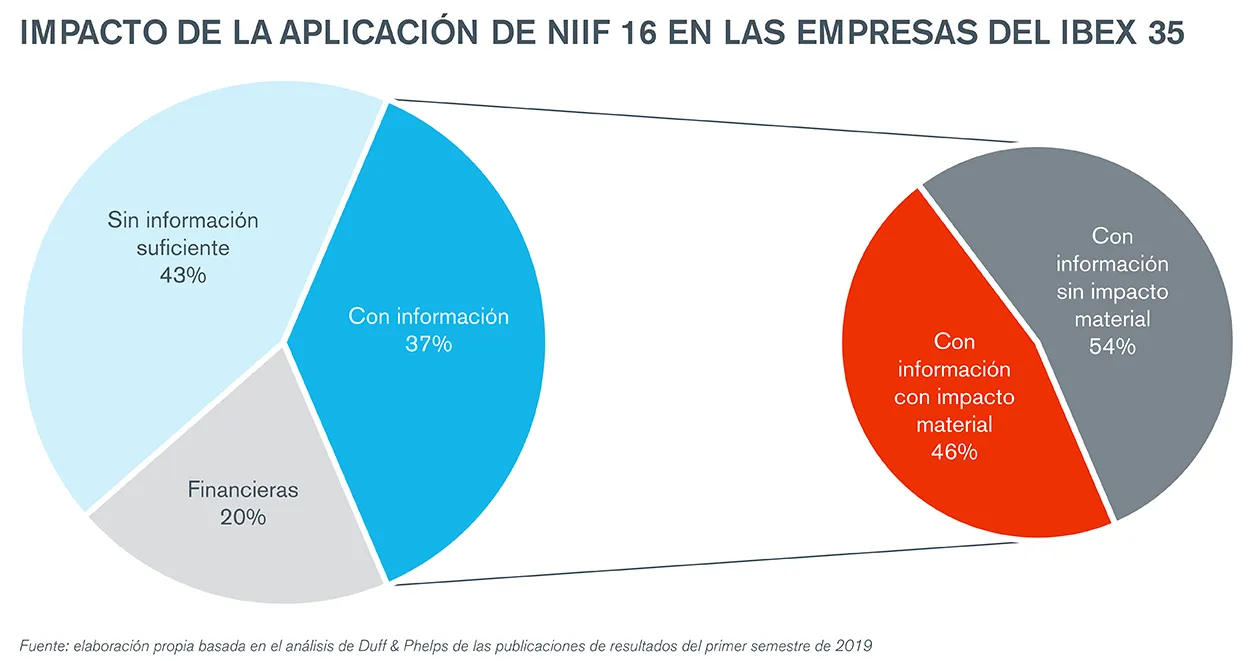

Tomando como referencia las entidades que componen el IBEX 35, hemos realizado un estudio para cuantificar el impacto de la nueva normativa IFRS 16 - Leases, sobre el múltiplo EV/EBITDA. Nuestro objetivo ha sido medir independientemente, sobre la base de la información reportada, los impactos de la IFRS 16 en la Deuda (por su impacto en el EV) y en el EBITDA para ver cuál se ha incrementado en mayor proporción y concluir si se ha producido un impacto al alza o a la baja en los múltiplos EV/EBITDA reportados.

Es necesario precisar que varias empresas del IBEX 35 han quedado fuera de nuestro estudio, dado que excluimos las compañías financieras, por su distinta lógica contable, y encontramos que no todas las entidades no financieras han desglosado con suficiente nivel de detalle en sus estados financieros intermedios de 2019 una estimación del impacto de la nueva normativa ni han incluido una referencia pro-forma del impacto anual de la IFRS 16. Entendemos, por ello, que los efectos de la IFRS 16 en los múltiplos EV/EBITDA de las compañías cotizadas bajo IFRS serán más perceptibles una vez publiquen sus resultados anuales de 2019.

Como se muestra en la siguiente gráfica, de las 35 empresas que conforman el IBEX, hemos excluido del análisis el 20% de compañías (del sector financiero). Del 80% restante, únicamente un 37% ha publicado información de relevancia desglosando el impacto en Deuda y EBITDA de IFRS 16 en sus cuentas del primer semestre de 2019 y forman la base de nuestro análisis.

Para poder realizar nuestra comparativa entre los múltiplos previos y posteriores a la IFRS 16 en España, hemos debido estimar, sobre la base de la información financiera disponible tras los 6 primeros meses de 2019, cuáles serían los niveles de EV y de EBITDA con y sin impacto de la IFRS 16 sobre una base de cuentas anuales.

Encontramos que la aplicación de la IFRS 16 sobre el EBITDA tiene un mayor impacto proporcional que sobre la Deuda, haciendo bajar en cierta medida (en comparación con el supuesto de que no se hubiera implantado la IFRS 16) los múltiplos EV/EBITDA reportados en todos los casos. Si consideramos que un impacto material en el múltiplo es aquél de más de 0,1x, encontramos que el impacto de la IFRS 16 es material en el 46% de los casos. En compañías puntuales resulta muy significativo, llevando la introducción de IFRS 16 a reducciones mayores de 2.0x en el múltiplo.

Del análisis teórico y práctico de la IFRS 16 podemos constatar que:

- Por lo general, pese a que la IFRS 16 hace subir el EV, observamos impactos a la baja en el múltiplo EV/EBITDA. Para que se diera el caso de que subiera, la cartera de alquileres sujetos a IFRS 16 debería tener una vida probable de muy larga duración y, tendencialmente, el impacto sería mayor si las tasas de descuento aplicadas por las compañías fuesen bajas. En estos casos, se podría observar un impacto al alza durante los primeros años de la cartera de alquileres; y que

- Los impactos de mayor significatividad de la IFRS 16 en los múltiplos EV/EBITDA del IBEX 35 se están produciendo en retailers, hoteleras, telecos y aerolíneas, negocios intensivos en el uso de activos en arrendamiento.

Sin embargo, recordamos que estos impactos en múltiplos reportados en el IBEX 35 se entiende a nivel teórico que no deberían, caeteris paribus, haber tenido un impacto a nivel del valor de las acciones, al mantenerse el mismo valor intrínseco explicado por (i) su misma capacidad de generar flujos de caja para el accionista y (i) su mismo nivel de riesgo asociado.

De nuestro análisis de la IFRS 16 y de lo observado, entendemos que es preciso que las entidades financieras y los analistas de bolsa (i) adapten sus ratios, informaciones históricas de referencia y otras señales a la nueva realidad contable introducida por IFRS; e (ii) identifiquen la forma de conciliar las diferencias a la hora de comparar ratios y múltiplos con compañías que reportan bajo normativas contables no consistentes con IFRS 16.

Nuestra Visión a Futuro y Experiencia

Debido a la reciente implantación de la norma, observamos que existe una gran disparidad en el tratamiento de los impactos de IFRS 16 en las valoraciones de negocio. Si bien esperamos que con el tiempo se incremente la consistencia, es importante hacer un análisis detallado de los posibles impactos de cada Valoración

Asimismo, y a nivel general, consideramos que un mercado donde muchos de los inversores y reguladores son cada vez más exigentes respecto a la transparencia, es preciso que las empresas conozcan y comuniquen el impacto de la IFRS 16 en Balance, Cuenta de Pérdidas y Ganancias y Flujo de Caja, lo que ayudará al trabajo del valorador.

Duff & Phelps es la mayor firma independiente de valoración a nivel global y ha estado involucrada como valorador en algunas de las mayores transacciones en los últimos años en el mercado español. Esto nos posiciona de cara a poder aportar nuestra experiencia y conocimiento técnico en situaciones complejas, como la que vivimos en estos momentos.

Fuentes, Definiciones y Notas

1 IFRS Foundation

2 https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/valuation-measuring-and-managing-the-value-of-companies, Ch. 27; https://www.amazon.com/Damodaran-Valuation-Security-Investment-Corporate/dp/0471751219;

http://people.stern.nyu.edu/adamodar/pdfiles/papers/newlease.pdf

3 Beneficios antes de intereses, impuestos, depreciación, amortización y costes de reestructuración o renta.

4 Cantidad de dinero disponible para cubrir deuda, aumentar la solvencia y/o repartir dividendos, una vez que se hayan deducido los pagos a proveedores ordinarios y las inversiones en activo fijo para mantener el funcionamiento del negocio.

5 El coeficiente Beta (β) es una medida de la volatilidad de una inversión, indicando la variabilidad que tiene con respecto al conjunto del mercado. Cuando mayor es la Beta, mayor será la reacción de la inversión ante los movimientos del mercado.

6 A modo de ejemplo, mientras que la norma ASC 842 de U.S. GAAP continúa diferenciando entre arrendamientos operativos y financieros, la IFRS 16 elimina la categoría de arrendamiento operativo e impone un desglose entre intereses y depreciación.