Dopo il difficile 2020, che ha avuto un impatto molto significativo sul tessuto imprenditoriale e produttivo italiano a causa delle restrizioni introdotte per contenere la diffusione della pandemia di COVID-19, qual è il sentiment degli imprenditori e delle aziende italiane riguardo le prospettive di ripresa? E su cosa devono puntare per risultare vincenti nel nuovo scenario post-pandemia?

Per indagare queste tematiche, utilizzando l’ampia e qualificata rete di contatti, Duff & Phelps, A Kroll Business, ha svolto, tra dicembre 2020 e gennaio 2021, un’indagine su un campione rappresentativo di oltre 100 figure manageriali (amministratori delegati, direttori generali, direttori amministrazione e finanza, responsabili pianificazione e controllo, responsabili M&A e business development, consulenti del management e legali) appartenenti ad aziende attive nei principali settori produttivi del nostro Paese (manifatturiero, servizi finanziari, telecomunicazioni, Information Communication and Technology, utilities, distribuzione alimentare) in regioni con un significativo impatto sul PIL nazionale quali Lombardia, Veneto, Piemonte, Emilia Romagna e Lazio.

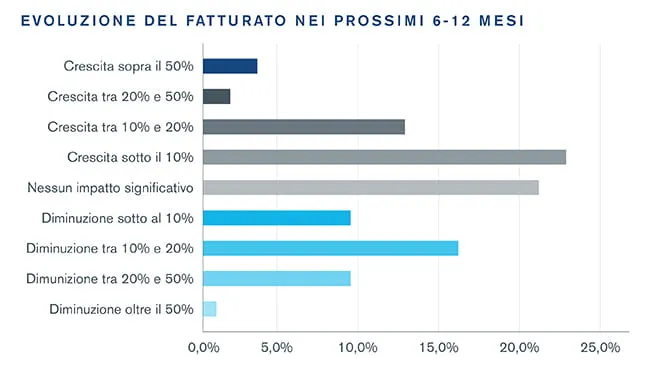

L’andamento del fatturato nel 2020 e le prospettive per i prossimi anni

La survey ha messo in evidenza che i mesi di lockdown forzato della primavera dello scorso anno hanno lasciato un forte segno sulle attività aziendali: i due terzi del campione ha infatti riportato di aver registrato una contrazione del fatturato nel 2020, nella maggior parte dei casi tra il 10% e il 50%, ma risulta interessante notare che il 21% non ha segnalato impatti significativi sul giro d’affari e il 13% ha addirittura registrato una crescita dei ricavi.

Guardando al futuro, non mancano gli spunti positivi: la percentuale più ampia — il 41,7% degli intervistati — prevede infatti un aumento del fatturato nei prossimi 6-12 mesi, mentre per il 21,7% i ricavi rimarranno stabili; il restante 36,6% prevede invece una diminuzione dei ricavi. Il senso di ottimismo lo si ritrova anche in relazione alla previsione su quando il fatturato ritornerà ai livelli pre-crisi: il 40% del campione ritiene che ciò accadrà nel 2022, ma per il 39,1% questo si verificherà già nel 2021. Per il restante 20,9% si andrà, invece, dopo il 2022.

Nonostante gli evidenti disagi, la pandemia e le misure di contenimento hanno portato anche alcuni benefici a livello di organizzazione d’impresa, che fanno tutti capo a un utilizzo più pervasivo del digitale: nel 41,7% dei casi hanno promosso un’evoluzione delle modalità di lavoro, con un uso estensivo della pratica dello smart working, nel 25,2% una forte spinta verso la digitalizzazione e nel 13% hanno permesso di sviluppare nuovi modelli di business.

Gli asset immateriali e la digitalizzazione risultano leve strategiche su cui puntare per la ripresa

L’indagine ha inoltre sottolineato che, per il 42,6% del campione, il maggior aiuto alle imprese nella fase di ripartenza debba arrivare da un Governo credibile e forte, ma un ruolo centrale deve essere svolto anche dai business partner (37,4%) in modo da creare un ecosistema virtuoso che comprenda altre aziende, società di consulenza, associazioni di categoria, istituzioni finanziarie e agenzie governative, lavorando insieme verso obiettivi comuni. Una funzione chiave sarà svolta anche dai giovani talenti (per il 13,9% degli intervistati), soprattutto grazie alla loro familiarità con gli strumenti digitali e il loro utilizzo e alla loro capacità di adeguarsi con grande flessibilità ai nuovi scenari evolutivi e a nuovi schemi di lavoro.

La digitalizzazione è infatti indicata quale fattore prioritario su cui puntare per la ripartenza (20,9% del campione), seguito dal potenziamento delle filiere italiane, per mantenere il know how, l’innovazione e la proprietà intellettuale all’interno nel nostro Paese (13,9%). Altri elementi importanti risultano essere la flessibilità organizzativa e la capacità di riconvertire e adeguare la produzione, indicato dal 13% degli intervistati, e, con la stessa percentuale, anche la formazione e la valorizzazione dei talenti presenti all’interno delle organizzazioni. Per l’11,3% del campione, inoltre, per una piena ripartenza si deve puntare sugli investimenti in ricerca & sviluppo e su operazioni di fusione e aggregazione.

Infine, se più di due intervistati su tre non ritengono di avere necessità di operazioni di finanza straordinaria per sostenere lo sviluppo dell’azienda nel prossimo futuro, il 28,7% è disponibile a valutare una fusione con un altro player del settore o l’entrata nella compagine azionaria di un fondo o di un nuovo investitore di minoranza.