证监会就资产管理公司的失当行为作出提示-如何利用完善的估值流程容应对初创期和高增长期企业投资估值的挑战

November 19, 2024

香港证券及期货事务监察委员会(证监会)2024年10月09日发出通函,指出在监督从事管理私人基金及委托账户的持牌法团(以下统称资产管理公司)的过程中,发现多项缺失及操守不达目标情况。其中一项主要缺失是资产管理公司使用不合适的估值方法, 例如某些资产管理公司按成本为其投资进行估值,却未能提出充分理据说明为何在该等投资项目的发行人及担保人无法偿还贷款的情况下,无需对估值作出调整。

证监会提醒负责所管理基金的整体运作的资产管理公司,依据《基金经理操守准则》第5.3.1段,它们有责任确保基金采纳恰当的估值政策和程序。

证监会的提醒再度说明资产管理公司建立完善的估值流程的重要性。如资产管理公司投资初创期和高增长期企业, 由于这类企业颠覆性商业模式需要较高的专业知识及交易相关信息较为有限, 评估投资价值时将面对更大的挑战。我们以下分享如何利用校准市场法完善的估值流程及应对初创期企业投资估值的质询。

面对当前的市场动荡,有关交易价值的疑虑越来越多,加上投资者、监管机构和审计机构更严格的审查,估值变得前所未有地重要,因此拥有完善稳妥的估值流程无比关键。校准市场法 (Calibrated Market Approach) 往往能够提供初创期企业估值所需的支持。

市场环境:对估值的疑虑增多,审查更加严格

由于融资活动有限、退出延后,加上企业需要关键的资本,导致融资估值下调或融资稀释股权,与过去相比给基金管理人的估值工作带来了更大压力。投资者持有的证券越来越复杂,使得估算公允价值并提供相应证据支持的挑战也越来越大。

基金管理人、养老基金和个人投资者持有的低流动性证券数量和价值急速增加,投资者和监管机构对公允价值报告准则的审查和关注也与日俱增。因此公允价值的报告亟需确保结果合理,并且遵循一致性原则,同时也需要有完善的估值政策且符合相关报告准则。

初创期和高增长期企业估值的挑战

随着审查的加强,颠覆性商业模式需要较高的专业知识,加上交易相关信息较为有限,现在的估值需要更多的判断和支持文件。

初创期和高增长期企业估值的挑战包括:

- 确认公允价值的过程中如何辨别业绩变动带来的影响

- 清算优先权和其他保护性权利的价值

- 实现的增长会如何逐渐压缩估值倍数

- 在支持和记录估值分析方面有哪些最佳实践经验?

校准市场法 (Calibrated Market Approach) 可提供初创期企业估值所需的支持

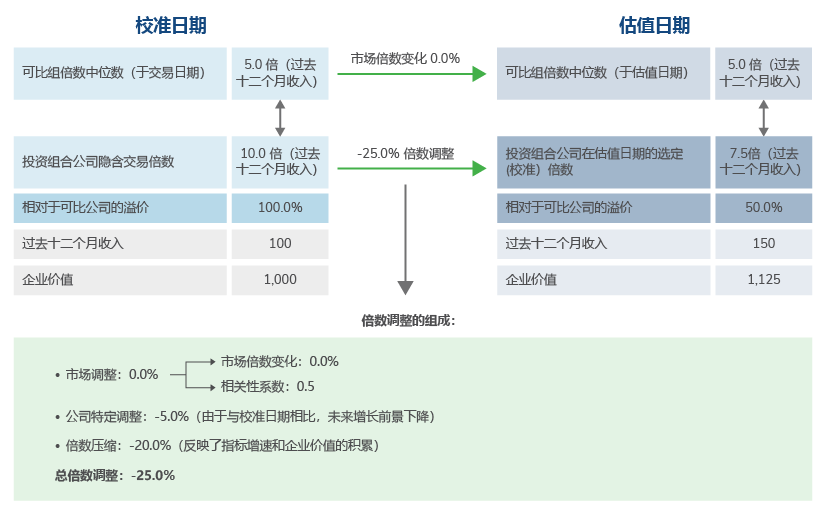

许多早期阶段投资的估值基于里程碑式的发展和高效的烧钱式管理,而开始创造收入的企业可使用市场法来估计其价值。但由于初创期企业仍处于新生阶段(收入往往同比增速非常高),其隐含倍数与可比上市公司的可比性通常不高,因此难以按照传统市场法来选择倍数。同样道理,因为当收入等指标的增速较大时,隐含倍数通常会逐渐下降,也就是所谓的“压缩”过程,所以无论是依赖初始交易倍数还是最新校准倍数可能都不合适。事实上,随着被投企业实现预期的增长,后续估值日期的预期增速将会逐渐下降,隐含倍数也是如此。因此,当校准倍数与观察到的市场倍数差异较大时,被投企业有代表意义的倍数预计会逐渐向市场倍数靠近。

要克服这些障碍,可以使用校准市场法。使用校准市场法时,将对初始隐含倍数(或最新校准倍数)进行如下调整:

倍数压缩调整

正如上文所指出,这一调整反映了当估值指标的增速较大时,估值倍数将逐渐压缩减少的事实。这一效应可根据其基础价值驱动因素来量化:

• 参考估值指标的增长率。

• 企业价值 (EV) 的累积速度(后者又基于潜在的回报率并受校准日期与估值日期之间所产生现金流量的影响)。

公司特定调整

这一调整反映了与校准日期相比,投资组合公司在估值日期的财务前景和风险特征变化。例如,假设在估值日期的前景不如校准日期,则可能会下调估值倍数。公司特定调整的选择可以是定量,也可以是定性的,或者两者兼有,主要基于下列估值驱动因素:

最初估计的预算的完成率

与校准日期的估计相比,未来增长率的变化

与最初估计相比,未来自由现金流的变化(例如,利润率、税率、资本支出和/或营运资本需求变化)

对投资的风险评估变化

次要业务活动数据以及预期的融资轮次

市场调整

这一调整反映了可比公司从校准日期到估值日期的倍数变化。通常会对观察到的市场变动应用一个介于 0 到 1 之间的相关性系数。由于风险资本所支持投资组合公司还未上市并且处于早期阶段,其估值变化通常不会与可比上市公司同步。

示例:

第三方估值服务机构的估值流程最佳实践和优势

所有投资另类资产的领先企业需要通过执行完善且一致的估值政策得出合理的公允价值估值。通常,第三方估值服务机构可提高透明度和一致性,减少潜在的利益冲突,减轻风险并最终增强可信度。第三方估值服务机构的优势总结如下。

KROLL(德安华.道衡)投资组合估值咨询小组如何提供帮助

KROLL 是市场领先的低流动性投资组合定价估值服务公司,专注为另类投资行业服务,尤其是缺乏“活跃市场”报价的证券和投资。我们起草或参与了有关公允价值的主流监管和行业指导意见,始终坚持以卓越的技术能力和思想领导力为核心。KROLL常年为全世界的重要另类资产投资者服务,拥有难以企及的丰富行业专门经验。无论是单项投资还是整个投资组合的估值,我们都为客户提供鼎力支持,协助克服各种挑战。我们就估值政策提供咨询,包括就客户现行估值政策执行独立“诊断”评估,乃至协助制定和实施估值“最佳实践”。要了解更多信息,请访问此处联系我们的专家。